重大主題

重大主題鑑別

台新金控參照GRI建議步驟及雙重重大性( double materiality )意涵進行重大主題鑑別。我們於2022年評估19項永續議題的財務重大性程度,並參考各議題對於經濟、環境、人群的衝擊,重新聚焦定義出8項正面影響力與14項負面衝擊,分析其衝擊程度與發生可能性,在每個步驟參酌專家及外部利害關係人的建議,以決定納入永續報導的重大主題。2023年度,我們基於前一年度所定義出的永續議題與正、負面衝擊進行重新檢視與評估,協調金控轄下各單位針對各項衝擊進行年度盡職調查,透過檢核與衝擊相關的關鍵指標年度績效表現與歷年趨勢,作為重大性評估校正考量;並針對相關單位的高階主管,發放財務重大性調查問卷,以完成本年度雙重重大性鑑別,此鑑別程序經獨立第三方KPMG安侯建業聯合會計師事務所和英國標準協會BSI查驗證,聲明詳本報告書附錄。本年度重大性分析流程說明如下:

重大主題鑑別流程

-

說明

-

- 參照GRI建議步驟及意涵,以19項永續議題為基礎,委由外部永續顧問根據議題的衝擊進行重新定義。

- 重新聚焦後定義出8項正面影響力與14項負面衝擊。

- 2023年度基於前述永續議題與衝擊定義進行重新檢視與評估,並針對2項議題進行名稱調整。

-

衝擊重大性

- 台新金控相關單位針對各衝擊的衝擊程度與發生可能性進行評估:衝擊程度考量衝擊的價值鏈環節、衝擊的顯著程度、管理或補救措施;發生可能性考量過去產生相關衝擊的次數與頻繁程度。

- 本年度為重新檢視每年度衝擊變化,針對各項衝擊進行盡職調查,作為各項議題的衝擊重大性校正考量依據。盡職調查詳以下盡職調查指標段落說明。

財務重大性

- 針對企業永續功能小組召集人、組長等15位高階主管,發放財務重大性調查問卷。

-

- 針對台新金控三大永續主題、涉及負面人權衝擊、涉及價值鏈多寡等因素進行調整因子加權。

- 依據定義出的衝擊及分析結果,進行重大性排序,並參考外部永續顧問與管理層的調整建議進行校正。

- 本年度納入內部盡職調查的意見與反饋,重新檢視各正面影響力/負面衝擊的發生可能性。

-

- 將分析結果提報董事會通過,確認本年度永續報告書之重大主題。

-

內外部利害關係人與專家建議之考量

-

- 委由外部專業永續顧問針對如何定義議題的經濟、環境與社會衝擊提出建議。

-

重新檢視各永續議題發生可能性時,相關單位須參考歷年盡職調查結果,並須充分考量與利害關係人日常溝通之意見,例如:

- 員工:透過員工信箱及員工申訴專線收到的員工投訴侵害職場人權件數,評估侵害職場人權的情形;參考勞資爭議案件數量,確認是否涉及勞資溝通問題

- 客戶:參考個金客戶滿意度與淨推薦分數(NPS)調查結果,檢視顧客體驗優化情形

- 供應商:參考舉辦供應商大會、簽署供應商承諾書、進行供應商評鑑的情形,了解供應商ESG管理現況,並確認是否涉及供應商ESG管理不當之情形

判斷相關議題校正評估結果時,亦適度考量利害關係人的意見,例如:

- 投資人:根據與機構投資人日常之往來溝通,以及其ESG評比相關變動趨勢,就議題之重大性進行適度調整

- 主管機關:參考其相關評比或裁罰情況,以及政策意向(如承諾2050淨零排放、推動綠色金融3.0行動方案等),就議題之重大性進行適度調整

-

判斷相關議題之價值鏈影響性並校正評估結果時,亦適度考量利害關係人的意見,例如:

- 投資人:根據與機構投資人日常之往來溝通,以及其ESG評比相關變動趨勢,就議題之重大性進行適度調整 。

- 主管機關:參考其相關評比或裁罰情況,以及政策意向(如承諾2050淨零排放、推動綠色金融3.0行動方案等),就議題之重大性進行適度調整 。

-

由台新金控董事會通過評估結果

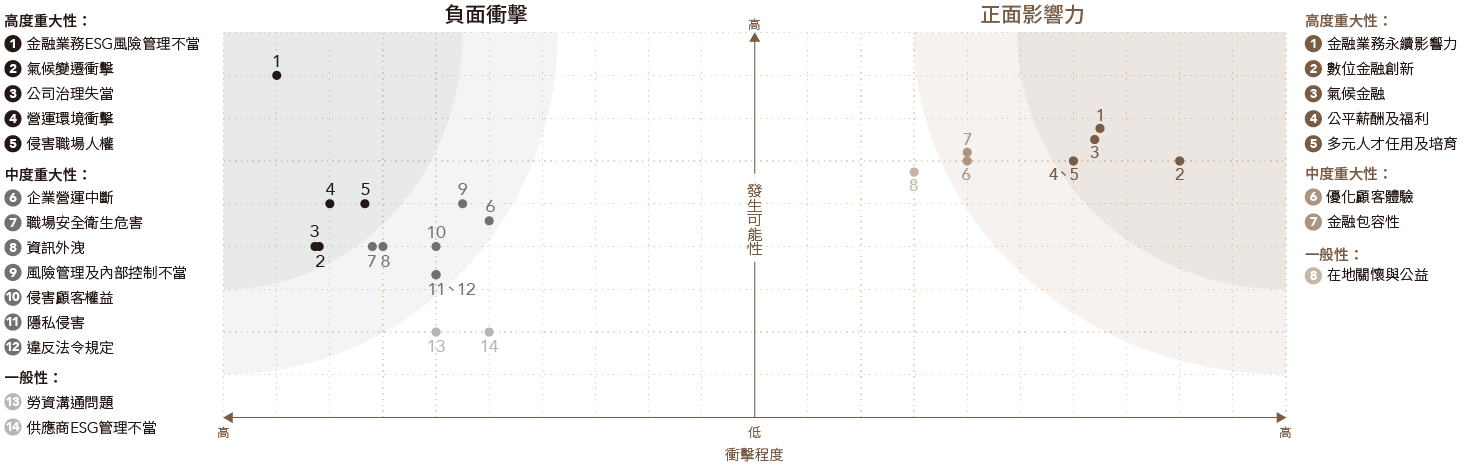

2023年重大主題矩陣圖

以2023年度評估結果來看,共有8 項議題屬於高度重大性、8 項議題屬於中度重大性,並有3項議題評估為一般主題;於重大主題分析流程中台新金控參考利害關係人與外部專家建議,決議將中度重大性(含)以上之永續議題認列為本年度的重大主題,本年度共鑑別出16項重大主題。

重大主題變動

本年度鑑別出16項重大主題,與前一年度相比變動的議題包含「 人權及性別平等 」、「 營運持續性及科技風險管理」及「 法令遵循 」,主要變動原因為:

-

人權及性別平等

- 考量國際永續揭露標準對人權議題之重視、人權議題涉及多個價值鏈環節,並參考「 侵害職場人權 」議題的盡職調查結果,將前述考量綜整納入評估後,調升此議題的2023年度發生可能性。

-

營運持續性及科技風險管理

- 參考「 企業營運中斷 」的盡職調查結果,台新為提供客戶完善且不中斷的服務,於營運持續性面向呈現穩定管控的趨勢,如:2023年進行年度BCP測試作業且測試結果正常、北中南據點未有天災或政治事件造成服務據點無法正常營運之情事等,調降此議題的2023年度發生可能性降低。

-

法令遵循

- 參考「 違法反令規範 」的盡職調查結果,2023因違反員工行為準則而予以免職處分之員工人數與前一年度持平,顯示此議題的管理仍具一定衝擊,並因應其他議題的調整情形,此議題之重大性排序相對而言微幅提升。